Concilier l’efficience de la mission et l’apport de valeur ajoutée

Guide méthodologique pour le professionnel du chiffre dans le cadre du contrôle externe pour le label IDEAS.

Pour plus de sécurité, les liens des documents à télécharger renvoient vers une DropBox dédiée.

Prise de connaissance

de la mission

Découvrir l’Institut IDEAS, son guide des bonnes pratiques et son label

L’Institut IDEAS

L’Institut de développement de l’éthique et de l’action pour la solidarité, ou IDEAS, est une association à but non lucratif, fondée en 2005, pour répondre à la volonté grandissante de transparence des financeurs et à la raréfaction des ressources des associations.

IDEAS est un organisme indépendant : les organisations accompagnées par l’Institut ne peuvent pas en être membres. D’ailleurs, ces organismes n’ont pas de cotisation à payer à IDEAS pour son accompagnement.

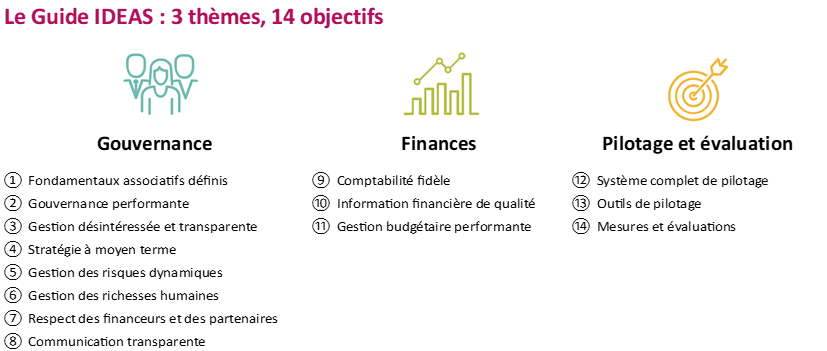

Le guide des bonnes pratiques

Le guide des bonnes pratiques d’IDEAS s’adresse aux organismes d’intérêt général et plus précisément aux associations, fondations et fonds de dotation.

Le guide des bonnes pratiques est composé de 90 bonnes pratiques, articulées autour de 14 objectifs, regroupés en 3 thèmes.

Le futur contrôleur externe trouvera dans la boîte à outils ci-dessous le lien pour télécharger le guide ainsi qu’une fiche pratique pour l’appréhender.

Le label IDEAS

Après la création de son premier guide des bonnes pratiques, IDEAS décide de créer un label indépendant pour matérialiser la démarche de progrès et de transparence réalisée par les organismes à but non lucratif appliquant leurs bonnes pratiques. Ce label et son comité sont créés en 2010.

Le comité Label octroie ou non le label sur la base du rapports des conseillers bénévoles et du rapport du contrôleur indépendant.

Le label accordé est valable trois ans.

Comment obtenir le label IDEAS ?

Un organisme sans but lucratif qui veut être labellisé doit suivre la démarche instaurée par l’Institut. Celle-ci se déroule en quatre étapes principales :

- Diagnostic,

- Optimisation,

- Contrôles externes,

- Candidature au comité Label.

Diagnostic

Dans un premier temps, l’organisme rencontre des bénévoles d’IDEAS, qui réalisent un diagnostic sur la base du guide des bonnes pratiques.

Les conseillers bénévoles et l’organisation candidate travaillent sur une convention d’optimisation. Cette convention d’optimisation indique les chantiers d’amélioration, les livrables attendus pour la candidature au label et le planning de réalisation.

Optimisation

L’optimisation des pratiques dure six à dix-huit mois. L’organisme candidat au label travaille à son rythme, grâce au soutien des conseillers bénévoles et des outils fournis par IDEAS : ateliers thématiques, fiches méthodologiques, exemples de livrables, etc. A la fin de la phase d’optimisation, le comité Qualité se réunit et décide si l’organisme est prêt à être présenté au comité Label.

Si l’organisme n’est pas jugé prêt, il continue à travailler sur ces pratiques avec ses conseillers bénévoles. Si le comité Qualité estime que l’organisme est prêt à être présenté au comité Label, il le fait savoir à l’organisme à but non lucratif et arrête une date pour sa présentation.

Contrôles externes

Dans l’attente de la date de la réunion du comité Label, l’organisme fait appel à un contrôleur externe, expert-comptable ou commissaire aux comptes. Le contrôleur externe s’assure de la conformité des pratiques de l’organisme avec le guide des bonnes pratiques d’IDEAS. L’organisation candidate au label choisit le prestataire et assume ses honoraires.

Le contrôleur externe ne décide pas de l’octroi du label IDEAS. Son contrôle a pour but d’éclairer la décision du comité Label et d’aider l’organisme candidat au label à ancrer ses bonnes pratiques.

Après l’émission du rapport du contrôleur externe, l’organisme à but non lucratif est prêt pour déposer sa candidature devant le comité Label. Ce dernier étudie les différents et entend les dirigeants de l’organisme. Si le comité Label estime que l’organisation respecte les bonnes pratiques, le label IDEAS est décerné pour trois ans.

Après l’octroi du label

L’accompagnement d’IDEAS ne s’achève pas à l’octroi du label : l’organisme labellisé doit s’engager dans une démarche d’amélioration continue, grâce à l’aide d’un conseiller bénévole et aux outils de formation fournis par IDEAS. Cet accompagnement permet également le maintien des bonnes pratiques mises en place pour le label. L’accompagnement d’IDEAS s’inscrit donc dans la durée, ce qui est très apprécié des organismes labellisés.

Pourquoi les organismes à but non lucratif ont-ils intérêt à être labellisés par IDEAS ?

L’attractivité auprès des donateurs et financeurs

La raréfaction des ressources entraîne une concurrence accrue entre les organismes à but non lucratif concernant l’accès aux subventions publiques et au mécénat. Dans ce contexte, ces derniers doivent se démarquer auprès des financeurs par des avantages concurrentiels, dont fait partie la labellisation.

Cette raréfaction entraîne une nécessité de frugalité de la part des organismes à but non lucratif. La démarche de labellisation IDEAS leur permet d’améliorer leur structure et leur organisation, pour optimiser l’utilisation de leurs ressources, humaines et matérielles.

L’attractivité auprès des bénévoles

Le niveau de bénévolat, trois ans après la crise sanitaire, a pourtant retrouvé son niveau de 2019. L’engagement en volume du bénévolat n’est pas modifié mais les bénévoles sont de moins en moins assidus. Le bénévolat régulier (hebdomadaire par exemple) baisse tandis que le bénévolat ponctuel progresse. Dans ce contexte, les organismes à but non lucratif doivent fidéliser et retenir leurs bénévoles.

L’accompagnement par IDEAS permet à l’organisme à but non lucratif d’établir et de communiquer de manière claire sur son projet associatif, sa mission et ses valeurs et ainsi attirer ou fidéliser de fait les bénévoles.

Le respect de la conformité et de la compliance

Le respect à la fois de la conformité et de la compliance par les organismes à but non lucratif permet d’accomplir plusieurs objectifs :

- Maintenir la légitimité et la confiance auprès des parties prenantes,

- Respecter le cadre juridique et minimiser les sanctions,

- Répondre aux exigences des financeurs et des partenaires.

Le label IDEAS, par l’utilisation du guide des bonnes pratiques et le contrôle externe, réalisé par un expert-comptable ou un commissaire aux comptes, permet d’atténuer les risques de non-conformité et de non-compliance et donc de renforcer les relations avec les financeurs.

Anticiper la progression des attentes des parties prenantes sur la responsabilité sociétale

Le secteur non marchand doit s’engager dans une démarche de responsabilité sociétale, avant que la réglementation ne le contraigne à le faire.

Le guide des bonnes pratiques d’IDEAS intègre les enjeux de responsabilité sociétale, au niveau stratégique et opérationnel. Le démarche de labellisation IDEAS permet aux organisations non marchandes de mettre en place un processus de compliance robuste, à leur propre rythme.

La boîte à outils du contrôleur externe

Acceptation de la mission

Pourquoi le professionnel du chiffre a-t-il intérêt à réaliser une mission de contrôle externe dans le cadre du label IDEAS ?

Une nouvelle corde à l’arc du professionnel du chiffre

Le contrôle externe dans le cadre du label IDEAS est tout d’abord un nouveau champ de missions que le professionnel du chiffre ajoute à son offre de service.

Par ailleurs, il s’agit d’une mission qui a vocation à se répéter, dans la mesure où le label IDEAS n’est valable que trois ans. Si l’organisme à but non lucratif souhaite conserver son label, il doit se soumettre à un nouveau contrôle externe.

L’opportunité de développer son réseau professionnel

Le secteur non lucratif se professionnalise et est soumis à de plus en plus de contraintes. La participation du professionnel du chiffre à la démarche de labellisation IDEAS lui donne l’opportunité d’agrandir son réseau professionnel et d’obtenir des missions sur le marché du secteur non marchand, en plein essor.

Devenir le partenaire privilégié des entités du secteur non marchand

La tenue de ce contrôle est l’opportunité de montrer à l’organisme à but non lucratif que le professionnel du chiffre n’est pas seulement un partenaire pour l’établissement des comptes annuels et autres données chiffrées, mais également un soutien pour renforcer sa gouvernance ou son efficience.

Lorsque le professionnel du chiffre s’impose comme le partenaire évident sur des sujets variés, il peut proposer un certain nombre de missions d’accompagnement à l’organisme du secteur non marchand.

Obtenir une mission de contrôle externe dans le cadre de la labellisation IDEAS

Pour obtenir une telle mission, le futur contrôleur externe peut :

- Devenir conseiller bénévole auprès d’IDEAS,

- Être recommandé par l’Institut IDEAS,

- Communiquer sur ses compétences à mener une telle mission.

Quel est le cadre réglementaire du contrôleur externe ?

Le contrôleur externe trouvera des modèles de lettres de mission et un fichier de contrôle de la lettre de mission dans la boîte à outils.

Pour l’expert-comptable

La mission de contrôle externe dans le cadre de l’obtention du label IDEAS est une mission de vérification d’informations sur la base de procédures convenues. Il s’agit d’une mission sans assurance. Cette mission est encadrée par la norme professionnelle NP4400. Elle est incompatible avec une mission de présentation des comptes annuels.

NPMQ : L’expert-comptable doit vérifier que son système de maîtrise de la qualité ne nécessite pas de mise à jour pour une mission de contrôle externe pour IDEAS. Cette obligation s’applique également à ses collaborateurs.

NPLAB : La norme professionnelle relative à la lutte contre le blanchiment et le finacement du terrorisme s’applique de la même manière pour cette mission que pour les autres missions de l’expert-comptable.

Lettre de mission et limitation de la responsabilité : Le devoir de conseil de l’expert-comptable est limité à la mission qui lui est confiée. La rédaction minutieuse de la lettre de mission est fondamentale et la responsabilité de l’expert-comptable est contingente à la définition de sa mission.

L’expert-comptable doit intégrer le paragraphe ci-dessous dans sa lettre de mission :

« Les procédures de contrôle que nous mettrons en œuvre ont été définies d’un commun accord. Elles ont pour objectif de vérifier l’adéquation des processus avec le référentiel des 90 bonnes pratiques d’IDEAS. Elles se limitent exclusivement à des entretiens, à l’analyse de documents et à des tests de processus. Ces procédures concerneront les informations mentionnées par le guide des bonnes pratiques d’IDEAS. Cette analyse nous amène à conclure pour chaque bonne pratique si l’entité dispose, par son organisation, des moyens nécessaires pour répondre à l’indicateur. ».

Par ailleurs, le contrôleur externe limite le champ de sa mission sur deux sujets, le plan stratégique et la cartographie des risques :

« Nous ne nous prononçons pas sur le contenu du plan stratégique, ni sur l’exhaustivité de la liste des risques inventoriés dans la cartographie des risques. ».

Pour un commissaire aux comptes

La prestation du commissaire aux comptes dans le cadre du contrôle externe pour IDEAS est dite de procédures convenues et sans assurance.

Incomptabilités : La CNCC a développé plusieurs outils pour aider les commissaires aux comptes à déterminer l’existence d’incompatibilités, disponibles sur son site Internet. Parmi ces outils, nous pouvons citer deux questionnaires d’acceptation d’une prestation et la page Internet « J’y vais/J’y vais pas », qui propose un questionnaire d’acceptation de mission dynamique.

Honoraires : Les honoraires sont fixés librement entre l’organisme à but non lucratif et le contrôleur externe, dans la mesure où ils tiennent compte de la nature de la prestation et des caractéristiques de l’entité contrôlée. Le barème d’heures défini par l’article R. 823-12 du Code de commerce ne s’applique pas aux prestations, ni aux organismes à but non lucratif.

Pour le commissaire aux comptes de l’entité

L’Institut IDEAS recommande l’intervention du commissaire aux comptes de l’organisme sans but lucratif pour le contrôle des bonnes pratiques qui lui sont accessibles. En effet, IDEAS note que le commissaire aux comptes dispose :

- De la connaissance approfondie de l’entité,

- D’une synergie entre la mission d’audit légal et la mission de constats à l’issue de procédures convenues.

Le commissaire aux comptes de l’entité ne peut pas contrôler l’intégralité des bonnes pratiques, puique :

- Il ne doit pas se placer dans une situation d’autorévision,

- Il ne doit pas s’immiscer dans la gestion,

- Il ne peut établir de rapport que sur des données chiffrées, sous-tendant la comptabilité de l’entité ou en lien avec celle-ci, et des données qualitatives dont la gamme est restreinte.

Comment préparer la mission de contrôle externe ?

Obtenir les documents nécessaires au contrôle

L’énumération des documents nécessaires aux contrôles est primordiale pour la conduite de la mission. Dans les plus grandes organisations, cela évite que le contrôleur externe soit noyé sous le nombre de justificatifs inutiles. Dans les plus petites organisations, cela évite que les personnes chargées de transmettre les documents soient prises de court et réagissent par l’angoisse ou la colère.

Planifier les entretiens nécessaires

Les sous-objectifs en italique ne concernent pas le commissaire aux comptes de l’entité.

| Interlocuteur | Objectif de l’entretien |

| Représentant légal de l’organisme | Indications sur les sous-objectifs suivants d’IDEAS : – G1.1 : Activités et missions, environnement de l’entité, – G1.3 : Activités lucratives, – G1.4 : Plan stratégique, – G1.7 : Principaux financeurs et partenaires, – G1.8 : Pratiques de communication. |

| Personne en charge des ressources humaines | Indications sur les sous-objectifs suivants d’IDEAS : – G1.3 : Encadrement du cumul des fonctions et des frais des administrateurs, – G1.5 : Risques liés aux salariés, bénévoles et volontaires, – G1.6 : Gestion des ressources humaines. |

| Personne en charge de la recherche de financements | Indications sur les sous-objectifs suivants d’IDEAS : – G1.7 : Structure des financements et recherche de fonds. |

| Personne en charge de la fonction comptable | Indications sur les objectifs suivants d’IDEAS : – F2.1 : Description de la fonction comptable, – F2.2 : Description de la production des comptes annuels, – F2.3 : Pratiques de comptabilité analytique. |

| Personne en charge de la fonction contrôle de gestion | Indications sur les sous-objectifs suivants d’IDEAS : – F2.3 : Contrôle budgétaire et de trésorerie, – P&E3.1 : Méthodologie de projets, – P&E3.2 : Production et exploitation des tableaux de bord, – P&E3 : Evaluation de l’impact. |

| Membre du comité spécialisé en contrôle interne | Indications sur les sous-objectifs suivants d’IDEAS : – G1.5 : Gestion des risques, – F2.1 : Conformité des processus comptables, – F2.3 : Conformité des processus budgétaires, – P&E3.1 : Plans de contrôle. |

Calcul de la durée de la mission

Plusieurs critères sont utilisés pour déterminer la durée de la mission du contrôleur externe :

| Le contrôleur externe | Le collaborateur du contrôleur externe |

| Est-il le commissaire au compte de l’entité ? | Est-il présent pour l’exécution de la mission ? |

| Contrôle-t-il l’ensemble des bonnes pratiques ? | A-t-il déjà effectué ce type de mission ? |

| A-t-il déjà réalisé une mission de constats à l’issue de procédures convenues pour IDEAS ? | |

| A-t-il déjà travaillé avec l’organisme sans but lucratif soumis au contrôle ? |

Le futur contrôleur externe trouvera dans la boîte à outils un fichier pour l’aider à calculer la durée de sa mission selon les critères ci-dessus.

Quelles sont les bonnes pratiques contrôlables en amont ?

Le contrôle d’un maximum de bonnes pratiques en amont permet au contrôleur externe de se concentrer sur des sujets à plus forte valeur ajoutée lors de son intervention.

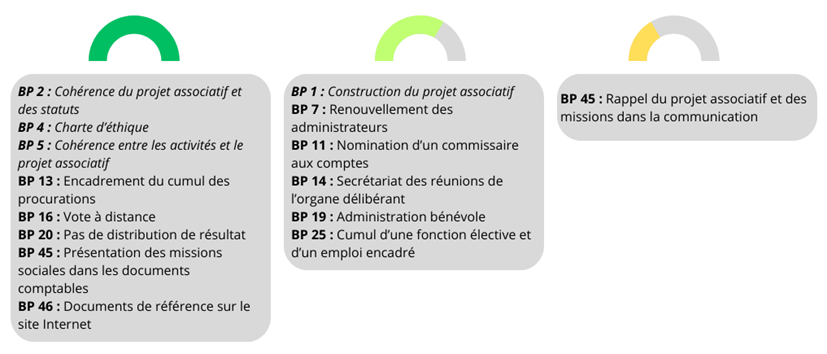

Pour les bonnes pratiques de gouvernance :

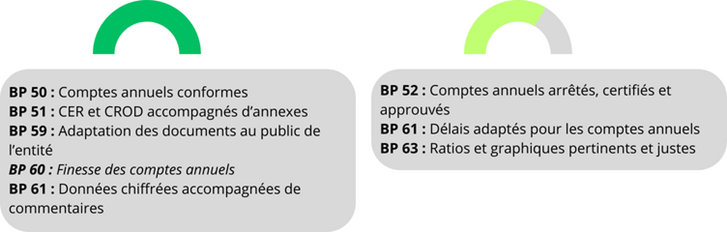

Pour les bonnes pratiques de finance, de pilotage et d’évaluation :

Le futur contrôleur externe peut retrouver tous les contrôles réalisables en amont dans la boîte à outils.

Les délais à respecter

A l’issue de l’optimisation des pratiques de l’entité candidate, le dossier de candidature de celle-ci est tout d’abord présentée au comité Qualité. Ce comité détermine, sur la base des rapports des conseillers, si l’organisme candidat est prêt à être présenté au comité Label, qui décide de l’octroi du label IDEAS.

Si le comité Qualité décide que l’organisme est prêt, il arrête une date de présentation au comité Label, deux mois plus tard. Il y a donc un délai de deux mois entre la présentation au comité qualité d’IDEAS et celle au comité Label.

Le comité Label doit récupérer le dossier de candidature de l’organisme, y compris le rapport du contrôleur externe, au minimum un mois avant la tenue de sa réunion.

Le contrôleur externe a donc un mois pour obtenir, accepter et réaliser sa mission. La date d’obtention des documents nécessaires au contrôle est donc primordiale pour l’organisation et le bon déroulement de la mission.

La boîte à outils du contrôleur externe

Réalisation de la mission

Quelles normes et principes appliquer pour la réalisation de la mission de contrôle externe ?

Les principes fondamentaux des professions d’expert-comptable et de commissaire aux comptes

- L’intégrité,

- L’impartialité et l’indépendance d’esprit,

- L’indépendance et l’absence de conflits d’intérêts,

- L’esprit critique,

- La confraternité et le respect de la profession,

- Pour l’expert-comptable uniquement : le devoir de conseil.

Le futur contrôleur externe trouvera deux fiches pratiques sur ces sujets dans la boîte à outils.

Les valeurs d’IDEAS

En tant qu’acteur du processus d’obtention du label IDEAS, le contrôleur externe se doit de respecter les valeurs portées par l’Institut. Sans cela, l’Institut IDEAS risquerait de ne plus recommander le professionnel du chiffre et ce dernier perdrait l’opportunité de réaliser ces contrôles externes.

Le contrôleur ne doit pas agir contrairement à l’objet de l’association IDEAS. Dans ses statuts, IDEAS cite un certain nombre d’objets, comme l’éducation, la culture de l’altérité, du partage et de la solidarité, et la diffusion des connaissances.

Le contrôleur externe ne doit donc pas simplement se contenter de constats, mais également offrir ses précisions et ses recommandations à l’organisme soumis au contrôle.

Les contrôles à réaliser et leur documentation

Il n’y a pas de technique de contrôle imposée au contrôleur externe. Le contrôleur externe définit les contrôles qu’il juge appropriés pour établir ses constats sur l’application du guide des bonnes pratiques d’IDEAS. La majeure partie des bonnes pratiques sont contrôlées grâce à l’inspection de documents et la demande d’informations.

Si le contrôleur externe est un expert-comptable, il doit constituer un dossier de travail avec :

- La documentation des travaux réalisés,

- Le compte-rendu des entretiens menés,

- La description des problématiques rencontrées,

- Les contradictions soulevées par les contrôles.

Si le contrôleur externe est un commissaire aux comptes, son dossier de travail doit comporter :

- Les documents qui étayent ses constats (voir pour l’expert-comptable ci-dessus),

- Les éléments qui lui permettent d’accepter ou de maintenir la mission.

Les principales difficultés sur les bonnes pratiques de gouvernance

Le volume des contrôles et des entretiens à réaliser

La première difficulté à laquelle fait face le contrôleur externe est la gestion du volume de pièces à contrôler. La planification et l’organisation de la mission sont donc primordiales. Le contrôleur externe doit ensuite traiter ce volume important d’informations. En effet, jusqu’à 90 documents peuvent être nécessaires.

Certains documents permettent de contrôler plusieurs bonnes pratiques. C’est notamment le cas des statuts de l’organisme à but non lucratif. Pour que le contrôleur externe soit efficient et ne perde pas de temps à revenir sur les mêmes documents pour différentes bonnes pratiques, le futur contrôleur externe trouvera dans la boîte à outils ci-dessous des grilles de lecture pour certaines catégories de documents.

Par ailleurs, pour garantir une retranscription fidèle des informations de l’entretien, le contrôleur externe doit préparer en amont ses questions et organiser sa prise de notes. Il trouvera également dans la boîte à outils des grilles d’entretien pour faciliter son entretien.

Les particularités de l’organisme contrôlé

Le contrôleur externe doit considérer les difficultés liées aux particularités de l’organisme candidat au label. Il doit prendre du recul par rapport à ses pratiques habituelles et adapter l’esprit des bonnes pratiques aux spécificités de l’organisme contrôlé.

Par exemple, une association s’occupant d’un public aveugle favorise des documents juridiques au format Word, très utile grâce à ses fonctions d’accessibilité et de commandes vocales. Le format PDF est en revanche inadapté. Par conséquent, l’expert-comptable et le commissaire aux comptes rencontreront des difficultés à obtenir des documents juridiques dans des formats non modifiables, voire signés. Pourtant l’esprit du guide IDEAS est respecté, avec des documents de référence adaptés au public de l’organisme.

La technicité de certaines bonnes pratiques

Le contrôleur externe peut avoir parfois besoin d’un soutien documentaire pour les points les plus techniques du guide des bonnes pratiques, parmi lesquels nous pouvons citer le RGPD, l’appréciation de la non-lucrativité ou encore la démarche visant à établir la cartographie des risques.

Dans la boîte à outils, une documentation spécifique aidera le contrôleur externe, si celui-ci a besoin de plus d’informations.

Pour la démarche visant à établir la cartographie des risques, le contrôleur externe est invité à consulter les ressources suivantes :

- Associathèque, La cartographie des risques de l’association, article publié le 08/112022, dernière lecture le 28/02/2024.

- Les webinaires de l’ESSentiel, La cartographie des risques dans le secteur associatif, vidéo publiée le 06/10/2021, dernier visionnage le 28/02/2024.

- Formation de la CNCC, Cartographie des risques dans les organismes sans but lucratif, sur la base d’un atelier réalisé pour la Journée nationale associations, fondations et fonds de dotation 2022.

Les principales difficultés sur les bonnes pratiques de finance et de pilotage et d’évaluation

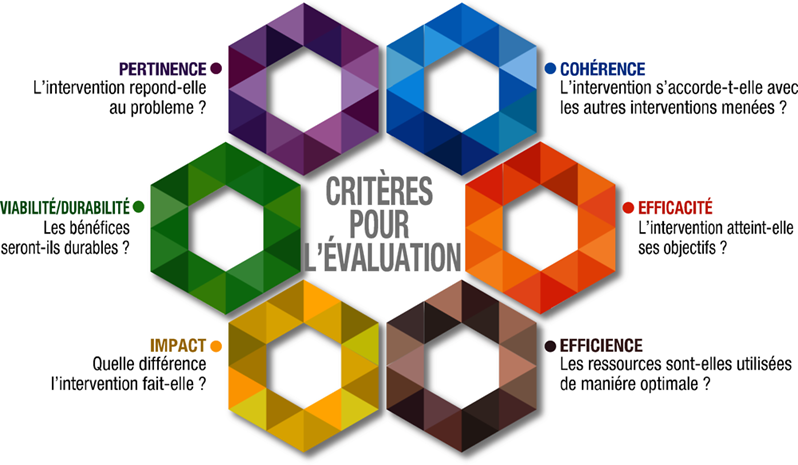

Les critères de la méthodologie de projet

Le guide IDEAS demande d’intégrer l’évaluation selon les critères de pertinence, de cohérence, d’efficacité et d’impact. Ces critères sont issus des travaux de l’OCDE et permettent de déterminer l’intérêt ou la valeur d’une action ou d’une intervention.

OCDE (2023), Une application réfléchie des critères d’évaluation, Éditions OCDE, 90 pages

Le contrôleur externe peut se référer à l’ouvrage cité ci-dessous pour plus de précisions.

La méthodologie d’évaluation de l’impact

Le guide des bonnes pratiques requiert la mise en place au sein de l’organisme à but non lucratif d’une méthodologie de mesure d’impact des actions entreprises.

Pour appréhender cette notion, le contrôleur externe trouvera une fiche pratique dédiée à ce sujet dans la boîte à outils.

La boîte à outils du contrôleur externe

Travaux de fin de mission

Comment rédiger le rapport de fin de mission ?

Le contrôleur externe trouvera des modèles de rapport de fin de mission dans la boîte à outils.

Prendre en compte les spécifités de l’organisme à but non lucratif contrôlé

Il convient de rappeler les options comptables de l’organisme ou événements particuliers pouvant influencer les constats déterminés par le contrôleur externe. Ces éléments spécifiques sont normalement déjà indiqués dans les annexes des comptes annuels. Il est tout de même recommandé au contrôleur de reprendre les points les plus importants dans son rapport.

Le contrôleur externe reprend son tableau de suivi complété et cherche tout d’abord les bonnes pratiques qu’il a jugées non applicables. Dans le cas de bonnes pratiques non applicables du fait d’une particularité de l’organisme, le contrôleur externe le rappelle dans son rapport.

Pour finir, si le contrôleur externe relève des manquements graves à des bonnes pratiques qu’il juge indispensables, il serait pertinent de souligner à nouveau ces manquements dans son rapport, dans une catégorie spéciale du rapport de fin de mission.

Les normes à appliquer pour la rédaction du rapport de fin de mission de l’expert-comptable

Eléments à intégrer dans le rapport de fin de mission :

| Forme du rapport | Fond du rapport |

| Intitulé du rapport | Informations sur lesquelles ont porté les procédures mises en œuvre |

| Identité du destinataire du rapport | Mention précisant que les procédures mises en œuvre sont celles convenues dans la lettre de mission |

| Date du rapport | Mention que la mission a été réalisée conformément à la NP4400 |

| Adresse de l’expert-comptable | Objectif de la mission |

| Signature de l’expert-comptable | Description des constats |

| Mention sur le niveau d’assurance du rapport | |

| Mention du caractère limité de la mission de l’expert-comptable | |

| Restriction de la diffusion du rapport | |

| Restriction du rapport aux informations décrites dans la lettre de mission |

La richesse des recommandations du rapport de fin de mission est l’opportunité pour le contrôleur externe de démontrer sa valeur ajoutée à l’organisme à but non lucratif soumis au contrôle. En effet, il peut souligner les bonnes pratiques pour lesquelles il existe des insuffisances et offrir des pistes d’amélioration.

Les recommandations de l’expert-comptable permettent également de matérialiser la mise en œuvre de son devoir de conseil envers l’organisme à but non lucratif.

Les normes à appliquer pour la rédaction du rapport de fin de mission d’un commissaire aux comptes externe à l’entité

Eléments à intégrer dans le rapport de fin de mission d’un commissaire aux comptes externe à l’entité :

| Forme du rapport | Fond du rapport |

| Titre du rapport | Description des informations objet de l’attestation |

| Identité du destinataire du rapport au sein de l’entité | Contexte de l’établissement du rapport |

| Date du rapport | Responsabilités respectives de l’entité et du commissaire aux comptes |

| Adresse et identification du signataire du rapport | Description de la nature et l’étendue des travaux mis en œuvre |

| Référence à la doctrine professionnelle de la CNCC relative à cette intervention | |

| Conclusion adaptée aux travaux effectués | |

| Clause de restriction d’utilisation, de diffusion ou de citation | |

| Autres remarques utiles permettant au destinataire final de mesurer la portée et les limites du rapport |

Les normes à appliquer pour la rédaction du rapport de fin de mission du commissaire aux comptes de l’entité

Dans le cas du commissaire aux comptes de l’organisme, réalisant une mission légale par ailleurs, le rapport de fin de mission doit être adapté pour tenir compte :

- De la limitation de la mission : toutes les bonnes pratiques ne peuvent être contrôlées,

- Du statut du commissaire aux comptes dans l’entité.

Eléments supplémentaires à ajouter au rapport de fin de mission du commissaire aux comptes de l’entité :

| Rapport d’un commissaire aux comptes | Rapport du commissaire aux comptes |

| « En réponse à votre demande, nous avons établi le présent rapport […]. » | « En notre qualité de commissaire aux comptes, nous avons établi le présent rapport […]. » |

| Absence de paragraphe | « Dans le respect de la déontologie de notre profession, nous ne contrôlerons la conformité que de 57 bonnes pratiques du référentiel IDEAS, dont la liste est présentée ci-jointe. » |

| Absence de paragraphe | Dans le cadre de notre mission de commissariat aux comptes, nous avons effectué un audit […] nous n’exprimons aucune opinion sur ces éléments pris isolément. » |

| « Notre responsabilité est définie par la loi française […]. » | « En notre qualité de commissaire aux comptes, notre responsabilité est définie par la loi française […]. » |

La responsabilité prise par le contrôleur externe au cours de sa mission

Le commissaire aux comptes de l’entité trouvera dans la boîte à outils une fiche pratique sur ses devoirs spécifiques.

La responsabilité disciplinaire du contrôleur

Le non-respect des règles déontologiques des professions d’expertise comptable ou de commissariat aux comptes expose le contrôleur externe à des sanctions disciplinaires. Dans le paragraphe « Réalisation de la mission », il a été rappelé les principes fondamentaux de comportement du professionnel du chiffre.

Toute négligence grave peut également engager la responsabilité du contrôleur externe. Les sanctions disciplinaires vont de la réprimande à la radiation de l’OEC ou de la CNCC.

La responsabilité civile du contrôleur

La responsabilité civile, ou contractuelle, résulte de l’inexécution ou de la mauvaise exécution du contrat conclu entre le professionnel du chiffre et l’organisme sans but lucratif contrôlé. Pour engager la responsabilité civile du contrôleur externe, il faut établir une faute ou une négligence de celui-ci ayant entraîné un préjudice.

Pour l’expert-comptable, une des plus grandes sources de mise en cause de sa responsabilité civile est le défaut de conseil. Le devoir de conseil s’applique également dans le cas d’une mission de vérification d’informations sur la base de procédures convenues.

Si l’expert-comptable, agissant comme contrôleur externe, ne fournit pas ce conseil à l’organisme à but non lucratif candidat au label IDEAS, ce dernier peut mettre en cause la responsabilité civile de l’expert-comptable. Le contrôleur externe peut trouve des illustrations du devoir de conseil appliqué à cette mission dans le paragraphe « Réalisation de la mission ».

La responsabilité pénale du contrôleur

La responsabilité pénale du contrôleur externe peut être engagée, s’il commet intentionnellement une infraction. C’est notamment le cas s’il viole le secret professionnel ou s’il produit de faux documents. Le contrôleur externe doit donc être attentif aux informations qu’il divulgue dans le cadre de sa mission de procédures convenues.

Au cours de sa mission de contrôle externe, le professionnel du chiffre prend connaissance d’un certain nombre d’informations protégées par le secret professionnel, comme les pratiques salariales.

Pour finir, la responsabilité pénale du contrôleur sera engagée s’il produit intentionnellement un rapport de fin de mission en indiquant des constats mensongers.

Quelles missions le professionnel du chiffre peut-il proposer à l’organisme contrôlé pour l’aider à évoluer ?

A l’issue de son contrôle externe, le professionnel peut proposer un certain nombre de missions à l’organisme à but non lucratif, pour le soutenir dans sa démarche d’amélioration continue. Il peut l’aider, d’une part, à renforcer les bonnes pratiques existantes, et, d’autre part, l’assister pour anticiper la progression des attentes des parties prenantes.

Attention : Le commissaire aux comptes de l’entité ne peut pas être dispensateur d’informations. Il peut donc accompagner l’organisme à but non lucratif dans certaines missions mais il ne peut pas se substituer à lui pour la production de livrables, contrairement à l’expert-comptable ou à un commissaire aux comptes externes.

Le contrôleur externe trouvera la fiche pratique n°11 dans la boîte àoutils, détaillant les différentes missions qu’il peut proposer à l’organisme à but non lucratif pour poursuivre son amélioration.

La boîte à outils du contrôleur externe

Outil n°7.1 – Modèle de rapport de fin de mission pour l’expert-comptable

Outil n°7.2 – Modèle de rapport de fin de mission pour le commissaire aux comptes

Outil n°8 – Fichier de contrôle du rapport de fin de mission

Fiche pratique n°10 – Devoirs propres au commissaire aux comptes de l’entité

Fiche pratique n°11 – Missions à proposer à l’organisme à but non lucratif

Fiche pratique n°12 – Eléments à intégrer au rapport de fin de mission